开场:

介绍:

大家好,我是方三,是一名爱读书的保险代理人。一个慢热型读者,慢到我觉得一生只做好一件事就好。今天选择的书是和理财相关,希望大家喜欢。

分组:

接下来是分组,因为线上分组比较别扭,我简单分成一大组。先问大家两个问题:1有攒钱习惯的人请回复我一下;2花钱比较随意的人请回复我一下。为什么问这两个问题,因为和我们今天的主题息息相关。

图书介绍:

《终身有钱花》,是台湾著名理财顾问徐瑞昇编著的一本入门级理财书,旨在树立正确的理财观,有好的理财习惯计,让我们现在的生活滋润,也让以后的生活富足。主要传递这样一个概念。

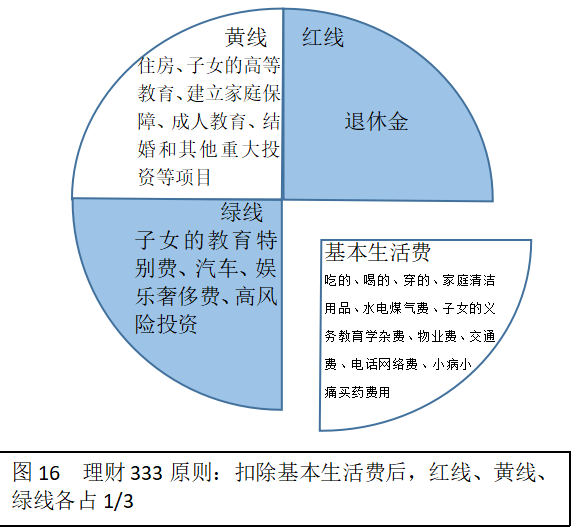

【R-原文片段】P111-P113

理财333原则就是每个月的收入扣除基本生活费后,剩下的钱分成三等分:

红线/黄线/绿线

●三分之一投资用于积累足够的退休金,我称之为没得商量、非要不可的“红线”;

●三分之一用于购置自用房产、子女的高等教育、建立家庭保障、成人教育、结婚和其他重大投资等项目,我称之为非常重要但可以有一定活动空间的“黄线”;

●三分之一作为消费资金,包括娱乐奢侈费、子女的教育特别费、汽车和高风险投资等费用,我称之为一不小心就花超的“绿线”。

1. 为什么333

(1)每个月的退休金不能少于现在的基本生活费

既然我们不希望退休后的生活水平和退休前差距太大,那么就需要从现在被花掉那一半钱中找线索,对于基本生活费来说,由于夫妻两人退休之后:

▶有些费用会减少,例如不需要负担孩子的生活开销了,交通费、穿衣的费用也可能减少;

▶有些费用会保持现状,例如物业费等;

▶有些费用会增加,例如医疗健康费。

所以,整体而言,每个月的退休金,不应该低于退休前的每月基本生活费。请想一想,这里已经把退休前花得最爽的消费预算都砍掉了,如果再将基本生活费打折,那么退休后的日子还过得下去吗?

(2)对于大多大多数中等收入家庭来说,基本生活费至少占25%

根据国家统计局的统计显示,2009年全国城镇居民人均消费性支出约占可支配所得的71%,其中食品(26%)、衣着(7.5%)、

居住(7.1%)、医疗保健(5%)、交通通信(9.8%)等五大类共占可支配所得的55.4%,显然这五大类消费性支出里面也包括了本书所定义的消费部分,例如请客吃饭、名牌服饰、汽车等,所以基本生活费实际占可支配所得的比例不超过50%。但是食品就占掉26%,所以就全国平均来说,基本生活费无论如何不应低于可支配所得的25%。另外,根据恩格尔定律:随着收入的增加,用于食品方面的支出占其总支出的比例将逐渐减小。所以对于高收入者来说,可能会低于25%。但对于较低收入者来说,基本生活费将远远超过25%。

对于中等收入的人们而言,如果基本生活费占可支配收入的25%,那么退休金也不应低于这个数。所以,我们得出这样的结论:基本生活费(25%),退休金(红线)25%,其他存下来的部分(黄线)也是25%,剩下的25%就是消费(绿线)可以用的钱。这样等于扣除基本生活费后,剩下的红线、黄线、绿线各占三分之一,所以是333(如图16)。

What

“理财333原则”就是除去基本生活费后,剩余的金钱按照刚需程度进行分配,按颜色划分的话:红线 - 非要不可,退休金;黄线 - 重要,资产增值与保障;绿线 - 非必要但一定会有,消费。

Why

人生必经的生、老、病、死,无不与金钱挂钩。要养老、要生活、要保障、要消费,这些都是需要我们的“钱包”来负责,而“理财333原则”就是将我们的必须用的钱分为三类,使用此法则,最大的好处就是不会让我们在某一方面“超支”,例如房贷,我们怎么都要把这笔钱留出来;而不使用此法则,花钱无计划,会让我们一直处于“忙碌”之中,例如双十一,多少人要承受冲动的惩罚。

How

其实“理财333原则”就是让我们去提前设想我们的人生,按照用途来规划我们的存款:“食品支出+消费支出(绿线)+养老支出(红线)+增值支出(黄线)=1”。因此我们需要按步骤解决以下几个问题。

1存多少进我们的“红线账户”

根据国家统计局数据,中等收入家庭,用于食品的支出为26%,近似于1/4。所以我们要想保证最基本的生存,养老金至少要足够应对食品支出的1/4。

做法:至少要存收入的1/4作为养老的“红线账户”。

2存多少进我们的“绿线账户”

根据数据,我们依然可以看到,用于衣着、居住、医疗等,生活消费至少占可支配收入的25%,既绿线账户要占用1/4收入。

做法:存收入的1/4作为消费的“绿线账户”。

3存多少进我们的“黄线账户”

食品支出为1/4,红线账户支出为1/4,绿线账户支出为1/4,那么黄线账户则也为1/4。

做法:存收入的1/4作为增值的“黄线账户”。

例如月收入8000元,2000元用于基本生活,2000元可作为养老储蓄,2000元用于教育、短期投资等,2000元用于消费。

Where

当我们收入稳定、有理财想法、存钱目的模糊时此方法很适用,例如:我们每月收入都有结余,不如设定为三个账户,一部分存在保险里用于养老;一部分买基金用于增值;一部分存在“余额宝”里随用随花,绝对不允许超出预算,适当享受,而且经过几十年的滚存,无论保险还是基金都会是不错的收益。但是目前正是工作初期或者创业初期,收入过少或者资金需求很大时,暂不适用,因为食品消费等必须开支可能会占用红黄绿三个账户所有的储蓄;而且红线账户、黄线账户、绿线账户等比例存钱,是让我们终身有钱花的基本门槛,比例是因人而异,并不完全绝对。例如:月收入2万元和月收入2千元的存钱比例就会有所差异。

【举个例子】

刚刚结婚的时候,和媳妇相约,每人每月向一个大连银行账户里存600元,至今过去了6年,目前账户余额只有1800元。反思原因,因为漫无目的,没有强制储蓄计划,缺少红线;没有计划用这笔钱干什么,缺少黄线;随时消费,绿线无节制。如果每月用400元购买商业养老保险,400元基金定投,400元用于消费,相信现在是一笔不少的收入,购物欲望也会得到一定满足。

基于此,在双十一即将到来之际我为媳妇儿做了一个短期计划,在双十一之前完成:

1为妻子也购买一份月缴的养老金产品,月缴600元,缴纳20年,预计退休后能领到1400元;

2因为妻子不太懂资产升值的渠道,尽可能进行傻瓜式定投,月缴600元,预计年化收益率6%左右。

3剩余钱可进行消费。

[A1]激活经验提问设计:

刚才阅读片段时,可能有的同学就已经想到自身的一些“故事”。我们是不是有过存钱的计划?有没有达到我们预期?为什么有这样的结果?现在用2分钟小组互相交流分享一下,并且请对方做一点建议和点评,然后请一个同学分享一下。

学习者案例记录:

由请“悦读知行”分享一下自己的A1便签:

“我以前存钱,不像这种“理财333原则”,没有这种规划性,就是假设按照比例来讲,假设1000元,没考虑到退休金的问题,考虑到其他花销,考虑到增值、教育类。当时想钱增值了,退休还用愁吗?但是结果固定的退休金还是没有保障的,如果投资收益出了失误,退休金还会出问题。”

[A2]催化应用提问设计:

请根据“理财333原则”为自己设计一个短期的存钱计划(3个月),按照红线:黄线:绿线=1:1:1的原则进行体验,然后看效果决定是否继续长期投入。主要注意在什么时间开始,以什么频率存入、存多少,存在什么渠道,注意不要超出自己的能力范围。

完成后,适时请小伙伴分享。

学习者案例记录:

由请“悦读知行”继续分享一下自己的A2便签

分享者:“我可以看一下前面的“How”吗?如果要是这样的话,可能需要1/3存到退休金里,需要算一下要保证现在的生活,还需要多少钱,这个要算通货膨胀吗?”

方三:“这个先不用算通货膨胀,算的话就很麻烦了,但是我可以先告诉大家,如果不算房产、教育这样的通胀,只算消费的通胀指数2.5%,30年以后会翻一番。”

分享者:“好的,那按照比例来的话,具体数字不太方便说,三分之一用于退休金;三分之一用于资产保值;三分之一用于绿线,双十一消费。那基本生活费放在哪里呢?”

方三:“咱们说的就是除去基本生活费要存下的钱,剩下的钱用于分配,就是我们刚才说的1000元。”

分享者:“那1000元分4份,按照除去基本生活费250元,红线250元,黄线300元,绿线200元花。”

结束:

以上就是应用“理财333原则”进行自身的财务规划,希望大家能够终身有钱花,不因规划太晚而后悔。谢谢。

。